.png)

הרפורמה להגברת השקיפות ושיפור התחרות

לאחר עבודה של מספר חודשים ומספר טיוטות שפורסמו בנושא, החליט בנק ישראל על שורה של צעדים אשר לטענתו יקלו על הלקוחות להבין את ההצעות השונות של הבנקים ויעזרו להם לקבל את החלטתם בצורה מושכלת יותר ביחס למצב הנוכחי.

עיקר הפרסום מתייחס לשלושה סלי משכנתאות אחידים אותם יציעו הבנקים השונים לכלל הלקוחות ללא כל קשר לפרופיל הפיננסי של הלקוח, לאחוז המימון, לצפי השינוי בשכר החודשי , לצפי לסילוק חלקי או מלא של המשכנתא ולמספר רב של נתונים אישיים נוספים המשתנים מלקוח ללקוח.

הסלים האחידים שנקבעו הינם:

בנוסף יהיה ניתן להציע סל מסלולים נוסף בהתאם לשיקול דעתו של הבנק

לדברי נגיד בנק ישראל, פרופסור אמיר ירון, שורת הצעדים שננקטה נועדה להעניק כוח רב יותר ללקוחות ולהקל עליהם לקבל באופן מושכל את ההחלטה בנוגע לבחירת המשכנתא.

המפקח על הבנקים, יאיר אבידן, מוסיף ואומר כי הצעדים שננקטו יעודדו את הלקוחות לבצע סקר שוק לפני קבלת המשכנתא שכן עתה יהיה קל יותר להשוות בין ההצעות השונות.

מהשוואה בינלאומית עולה כי בניגוד למדינות רבות בהן המשכנתאות מתחלקות ל2 מסלולים עיקריים בלבד של ריבית קבועה וריבית משתנה , בישראל המשכנתאות מורכבות מתמהיל של מספר מסלולים, מה שמאפשר כמובן גמישות בהתאמת מוצר המשכנתאות ללקוחות אך במקביל מוסיף למידת מורכבותן.

המורכבות הגבוהה בשוק המשכנתאות מקשה על הלווים להשוות בין הצעות הבנקים השונים אשר במקרים רבים מציעים תמהילי מסלולים שונים ובכך מקשים על הלווים לבצע השוואה נכונה בין הבנקים השונים.

חשוב להדגיש כי היתרון שבהצגת תמהילים אחידים אשר יקל על השוואת הריביות בין הבנקים השונים בא בסתירה למציאות הכלכלית השונה בה נמצאת כל משפחה בישראל. בשונה ממשכנתאות במדינות אחרות בעולם בהן נהוגים כ2 מסלולים בלבד של ריבית קבועה וריבית משתנה, השכילה המערכת הבנקאית בישראל להציע מגוון רב של מסלולים שונים מהם ניתן להתאים תמהיל משכנתא מותאם אישית וזאת בהתאם לסיפור הכלכלי האישי אשר מאפיין את המשפחה ומתאים לצרכיה הנוכחיים והעתידיים ואשר יביא בסופו של דבר לחיסכון האופטימלי בתשלומי המשכנתא, כך לדוגמא הסלים המוצעים לא מתייחסים לגמישות הנדרשת למשפחה אשר יכולה להרשות לעצמה החזר חודשי גבוה יותר בשנים הראשונות של המשכנתא, ללווים המתכננים סילוק חלקי של המשכנתא שלא במסגרת ה1/3 ריבית משתנה אשר מופיע באחד הסלים, לדרישה לשילוב גרייס או מרכיב זכאות במשכנתא, להתאמת תקופות שונות ועוד מספר רב של מקרים ותתי מקרים אישיים שלעולם לא יוכלו לקבל ביטוי בתמהילים המוצעים ואשר יסבו בלבול רב ללווים שנדרשים להשוות בין שלוש הצעות כלליות שלא נבנו לצרכיהם.

בנוסף לסלים האחידים ובמטרה להקל על ההשוואה הנחה בנק ישראל את הבנקים להציג את הריבית הכוללת בכל תמהיל ואת סך ההחזרים הצפוי לאורך תקופת המשכנתא וזאת עפ״י תחזיות מדד וריבית משתנה אותן יפרסם בנק ישראל מעת לעת. בנוסף יפרסם הבנק את ההחזר החודשי המקסימלי החזוי בכל תמהיל וזאת על מנת לשמש אינדיקציה לשינויים החזויים בהחזר.

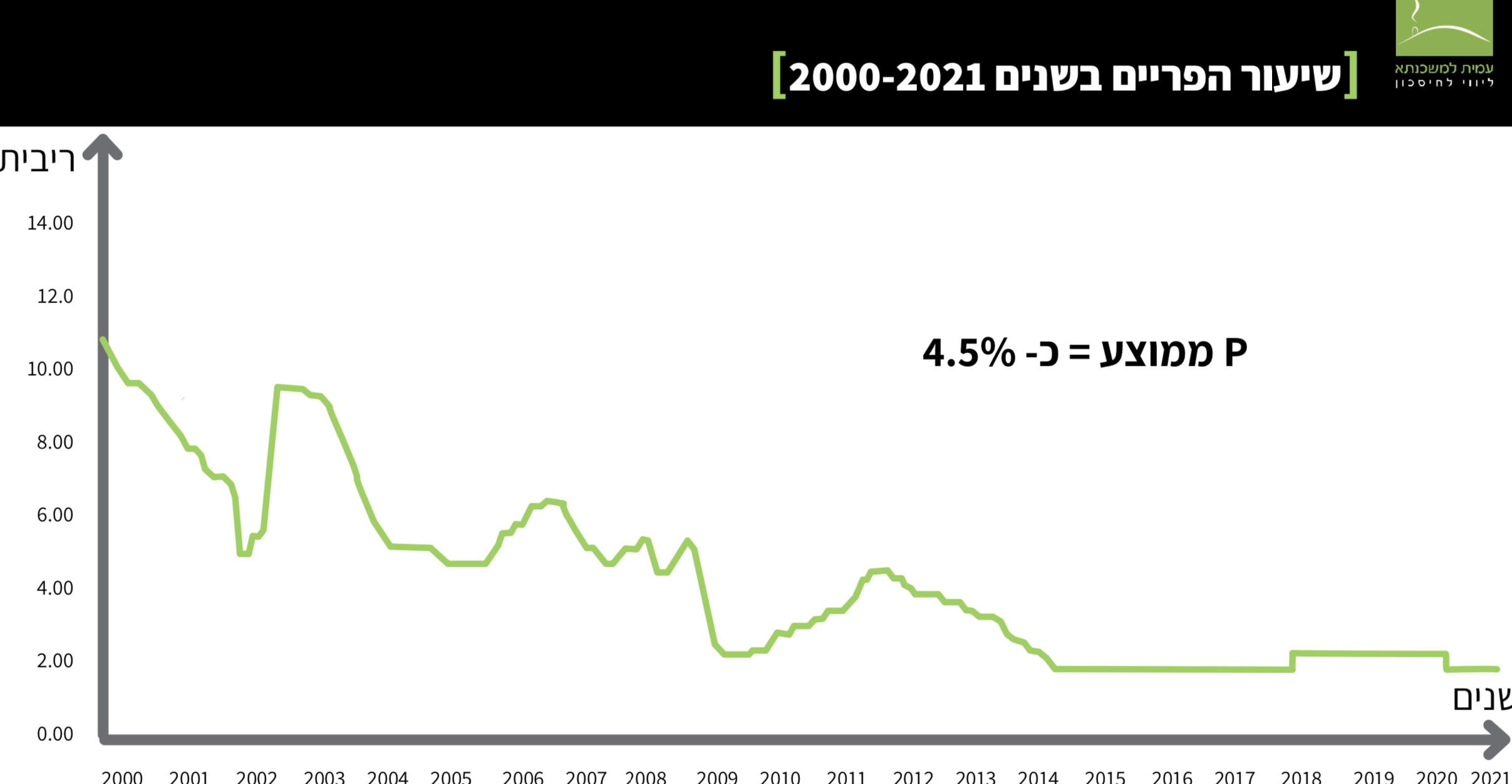

בהקשר התחזיות העתידיות אותן יפרסם בנק ישראל יש להביא בחשבון מספר תחזיות קודמות של הבנק ולקחת בחשבון בערבון מוגבל את יכולתו לחזות בצורה מדוייקת נתונים מאקרו כלכליים...

הוראה נוספת המתייחסת למשך זמן קבלת האישור העקרוני מורה לבנקים לקצר את משך הזמן לקבלת האישור העקרוני לימים בודדים וכן לאפשר ללווים להגיש ולקבל את האישור העקרוני למשכנתא באופן מקוון.

לסיכום, אומנם הרבה יותר קל ופשוט לבחור תמהיל אחד מתוך 3 תמהילים מוצעים ועליו לנהל מו״מ מול הבנקים אך איך יראו חיינו בעולם בו כל המסעדות מציעות בתפריט רק המבורגר, פיצה או סלט יווני, ארון בגדים עם 3 חולצות לבחירה או 3 סוגי מכוניות המאפיינות את הצרכים של מיליוני הנהגים במדינת ישראל...