.png)

השפעת מדד המחירים לצרכן על המשכנתא

לאחר כעשור בו מדד המחירים לצרכן שמר על ערכים נמוכים ולעיתים אף על שליליים (כ0.6% בלבד בממוצע שנתי בעשור האחרון) ולאחר מדד גבוה יחסית של כ2.5% במהלך שנת 2021 נשאלת השאלה האם מדובר בנתון חד פעמי או שמא בהתחלה של שינוי מגמה רב שנתי בעקבות מהלכים מוניטריים ופיסקאליים שננקטו ע״י הממשלה וע״י בנק ישראל בעקבות משבר הקורונה.

מדד המחירים לצרכן

מדד המחירים לצרכן מהווה אינדיקציה לשינויים ביוקר המחיה ונגזר מסקר מחירים חודשי המבוצע ע״י הלשכה המרכזית לסטטיסטיקה עבור סל קבוע של כ1,500 שירותים ומוצרי צריכה שונים ומשקף בסופו של דבר את האינפלציה במדינת ישראל – השינוי בכוח הקניה של השקל.

מצד אחד משמעותו של מדד חיובי הוא אינפלציה המבטאת עליית מחירים של סל המוצרים כאמור ופוגעת בכוח הקניה של השקל ומצד שני מדדים סבירים משקפים פעילות איתנה של משק הנמצא בתהליך של צמיחה ולכן בנק ישראל שם לעצמו כיעד לשמר מדד שנתי ממוצע של 1%-3% וניתן לראות בגרף מצ״ב כי משנת 2001 ועד שנת 2020 על אף התמורות בין השנים הממוצע הרב שנתי עומד על כ1.5%.

הקורונה – קרקע פוריה לעליות מדד

עם פרוץ משבר הקורונה בשנת 2020 והפגיעה בעסקים רבים נקטו בנק ישראל והממשלה בצעדים יזומים לתמיכה בשווקים הכלכליים, הן באמצעות מענקים מצד הממשלה והן באמצעות הורדת הרבית מצידו של בנק ישראל, צעדים אלו הובילו להזרמת כספים רבים למשק ותרמו רבות לאינפלציה בשנת 2021, בנוסף למהלכים יזומים אלה גם ציבור הצרכנים שברובו נמנע מהוצאות רבות בתקופת הסגרים בשנת 2020 התחיל להזרים כספים לשווקים וזאת באמצעות הגדלת הצריכה הפרטית אשר גרמה בסופו של דבר לעליית מחירים ולהגדלת האינפלציה בשנת 2021.

השפעת המדד על המשכנתא

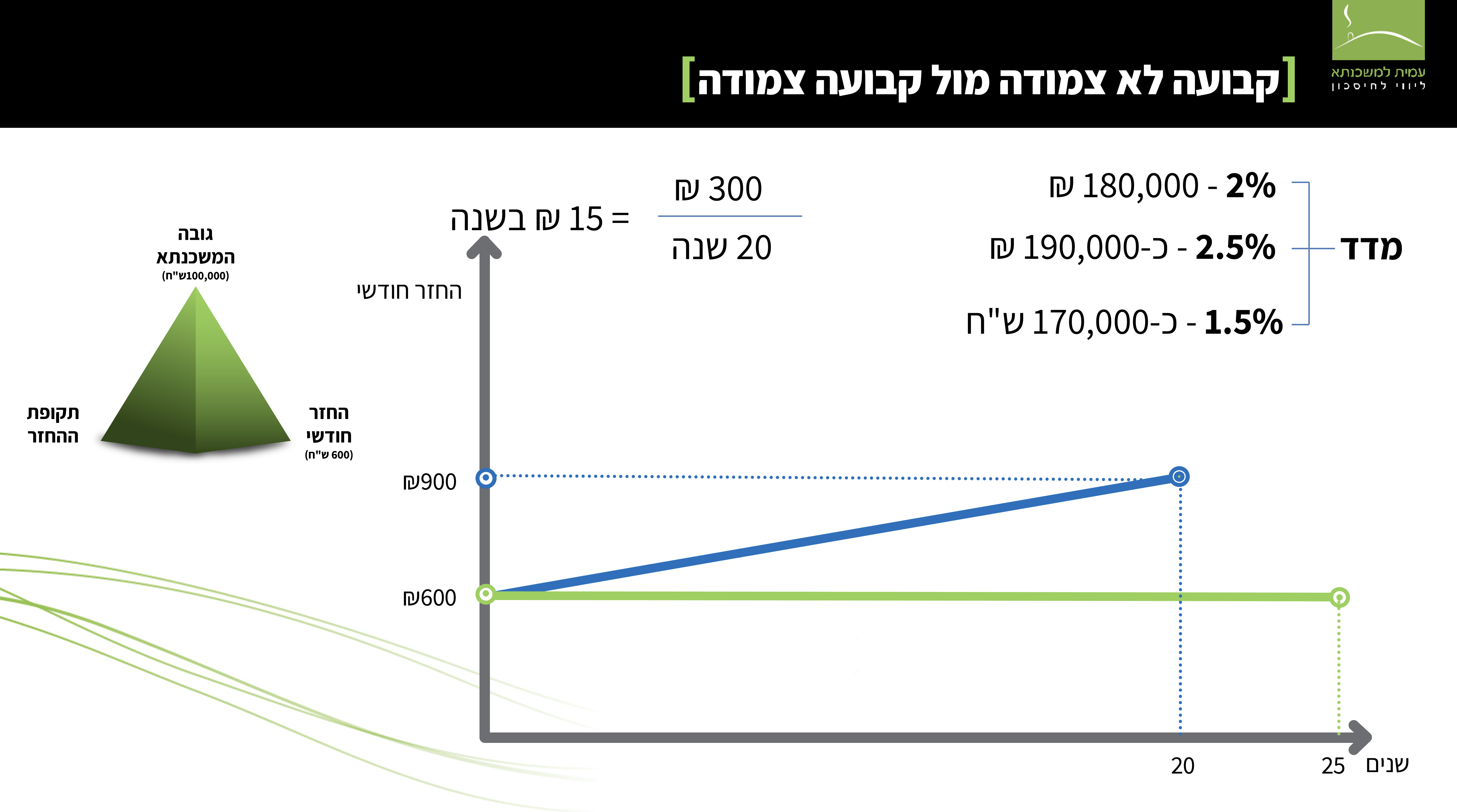

במסלולים צמודי מדד, יתרת חוב המשכנתא משתנה בהתאם לעליית מדד המחירים לצרכן ובאופן ישיר ההחזר החודשי משתנה בהתאם. כך לדוגמא מדד שנתי של 3% על משכנתא של 100,000 ש״ח יגדיל את החוב ב3,000 ש״ח בקירוב ולתקופה של 25 שנה (300 חודשים) יגדיל את ההחזר החודשי בכ10 ש״ח בשנה.

(הסברים נוספים על מדד המחירים לצרכן בהרצאה)

יתרונות המסלול

אז למה בכלל כדאי לבחור במסלול צמוד מדד על אף העליות הצפויות בהחזר החודשי?

אין ספק שבבחירת מסלול זה ישנו סיכון הטמון מעצם ההצמדה למדד, יחד עם זאת ישנן 2 סיבות מובהקות בהן נבחר במסלול זה:

הראשונה נגזרת מיכולת ההחזר של הלווה, במקרים בהם הלווה אינו יכול לעמוד בהחזרים החודשיים הגבוהים יותר הנגזרים מהמסלולים שאינם צמודים למדד ישנה מגבלה המאלצת אותנו להפחית את ההחזר החודשי ובאמצעות שימוש במסלולים צמודי מדד, גם במצבים אלו מומלץ להכיר את השפעת המדד ולהערך בהתאם לשינויים הצפויים בהחזר החודשי לאורך השנים.

הסיבה השניה טמונה בקיצור תקופת המשכנתא במסלול צמוד מדד ביחס למסלול שאינו צמוד למדד, בהינתן סכום משכנתא לביצוע ובהחזר חודשי אותו בוחר הלווה לשלם, שימוש במסלול צמוד מדד יקצר בהכרח את המשכנתא במספר שנים ביחס למסלולים שאינם צמודים למדד.

כך למשל לווים המסוגלים לעמוד בהשפעת המדד יהנו מתקופת משכנתא קצרה יותר במידה ויוכלו לספוג את השפעת המדד לאורך השנים.

(הסברים נוספים על השוואה בין מסלול ק״צ לקל״צ)

החישוב הכלכלי – קבועה צמודה מול קבועה לא צמודה

לווים רבים מנסים לקבל החלטות בהתאם ל״מבחן הכלכליות״ – מה יותר כלכלי? או מה יותר חסכוני?

התשובה הפשוטה והמדוייקת היא שפשוט אי אפשר לדעת... בעוד במסלול הריבית הקבועה שאינה צמודה למדד סך ההחזרים ידוע וברור בצורה אבסולוטית (ההחזר החודשי הקבוע * תקופת המשכנתא בחודשים), במסלול הריבית הקבועה צמודה למדד סך ההחזרים הוא גם נגזרת של מדד עתידי שאין ביכולתנו לחזות במדוייק אלא רק להעריך וגם זה רק למספר השנים הקרובות (מי יכול לחזות את השפעת הקורונה או כל משבר כלכלי אחר...)

אז איך בכל זאת מקבלים החלטה

בניגוד לטווח הקצר בו קל יותר להעריך את השפעת המדד בהתאם לתחזיות מאקרו כלכליות, הרי ובטווח הארוך קשה יותר לנבא את המדדים העתידיים ולכן ישנם מספר פרמטרים עיקריים אותם צריך לקחת בחשבון:

1. יכולתו של הלווה לעמוד בשינויים בהחזר החודשי לאורך השנים, ככל שקשה יותר לעמוד בעליות כאמור יש להיצמד למסלולים שאינם צמודים למדד על אף מחירם הגבוה יותר וזאת ללא קשר לערך הכלכלי של המהלך שכאמור קשה לצפות במדוייק.

2. העדפת הלווה – לעולם המשמעות של מסלול שאינו צמוד למדד תהיה משכנתא ארוכה יותר ואילו מסלול צמוד מדד בהחזר חודשי זהה יהיה לעולם לתקופה קצרה יותר, כך לווים עם צפי לגידול בהכנסה או לחילופין לווים מבוגרים יותר אשר לוקחים בחשבון את הירידה בהכנסה עם היציאה לגימלאות יעדיפו לעיתים ״לספוג״ את השפעת המדד והעיקר לסיים את המשכנתא טרם גיל הפנסיה.

3. הפן הפסיכולוגי – לווים רבים מתעלמים מהצד הפסיכולוגי של המשכנתא ומחפשים רק את ״השורה התחתונה״ שכאמור אינה ניתנת לחיזוי במדוייק בכל המקרים, לצד זאת ישנם לווים שמעדיפים לבחור ״מהבטן״ מסלול כזה או אחר שיותר מתאים לאופי שלהם וללא קשר ישיר להשלכות הכלכליות של המהלך

סיכום - האם מומלץ למחזר את המשכנתא הנוכחית למסלולים שאינם צמודה למדד?

עפ״י כל הנאמר להעיל, מעבר למסלול שאינו צמוד למדד יעלה בהכרח את ההחזר החודשי הנוכחי ובהתאם לתקופת המשכנתא, לחילופין ניתן להישאר עם החזר חודשי זהה למצב הנוכחי וזאת בהנחה וניתן להאריך את תקופת המשכנתא במספר שנים ועד 30 שנה – תקופת המשכנתא המקסימלית המאושרת ע״י בנק ישראל

כל לווה וכל משפחה צריכים לחשב הן את יכולתם לעמוד בהשפעת המדד לאורך השנים והן את העדפתם בנוגע לקיצור תקופת המשכנתא במסלולים צמודי מדד אל מול הארכת המשכנתא במסלולים שאינם צמודים למדד וכל זאת תחת החזר חודשי נתון.