.png)

קבועה צמודה או קבועה לא צמודה – האינפלציה וקיצור תקופת המשכנתא

אחד הדיונים הנצחיים והמעניינים ביותר בעולם המשכנתאות נסוב סביב סוגיית מרכיב ההצמדה למדד במסלול הריבית הקבועה (ק״צ) אל מול הריבית הקבועה שאינה צמודה למדד (קל״צ), בעוד מסלול הריבית הקבועה שאינה צמודה למדד מבטיחה יציבות אבסולוטית והחזר חודשי קבוע לאורך כל תקופת המשכנתא מדובר בריבית גבוהה יותר המגלמת בתוכה את צפי המדד העתידי אותם חוזים הבנקים למשכנתאות, מצד שני הריבית הקבועה שצמודה למדד נמוכה יותר אולם כנגד העלות הנמוכה בטווח הקצר, מנגנון ההצמדה למדד מעלה את קרן ההלוואה לאורך השנים וביחד איתו גם את ההחזר החודשי של המשכנתא.

בהתלבטות בין המסלולים קיימים 2 אלמנטים אותם צריך לשקול ועל פיהם לקבל את ההחלטה איזה מסלול מתאים יותר לאיזה לווה:

האלמנט הכלכלי - לווים רבים מבקשים לקבל את ההחלטה בהתאם ל״שורה התחתונה״ – באיזה מסלול נשלם סכום נמוך יותר לבנקים לאורך השנים, התשובה לשאלה סבוכה ובעייתית מהסיבה הפשוטה שלא ניתן לכמת בצורה מדויקת את סך ההחזרים העתידיים שכן אי אפשר לחזות במדוייק כיצד יתנהג מדד המחירים לצרכן לאורך השנים, יחד עם זאת ננסה לתת מענה חלקי לסוגיה זו בחישובים בהתאם לתחזיות הכלכליות אותם מפרסם בנק ישראל. בעולם של חוסר ודאות יטענו המצדדים במסלול הצמוד למדד כי מכיוון שבמסלול שאינו צמוד למדד הבנקים לוקחים על עצמם את הסיכון שבהצמדת המדד הם תמיד ידרשו פרמיה על סיכון זה ויתמחרו את ההצמדה בשיעור גבוה יותר מהתחזיות האמיתיות ככה שבסופו של דבר סך ההחזרים במסלול שאינו צמוד למדד יהיה גבוה יותר.

האלמנט הפסיכולוגי – לווים רבים יתייחסו לריבית הקבועה שאינה צמודה למדד כעוגן כלכלי בשל הוודאות והביטחון המוחלט שמסלול זה מעניק, לווים אלו יעדיפו להנות מ״פוליסת הביטוח״ אותה מציע המסלול ויהיו מוכנים לשלם ריבית גבוהה יותר גם אם בסופו של דבר בטווח הארוך יתברר כי מדד המחירים לצרכן הממוצע היה נמוך מפער הריביות בין המסלולים ויסתבר בדיעבד שמסלול הריבית הקבועה שצמודה למדד היה זול יותר בסך ההחזרים.

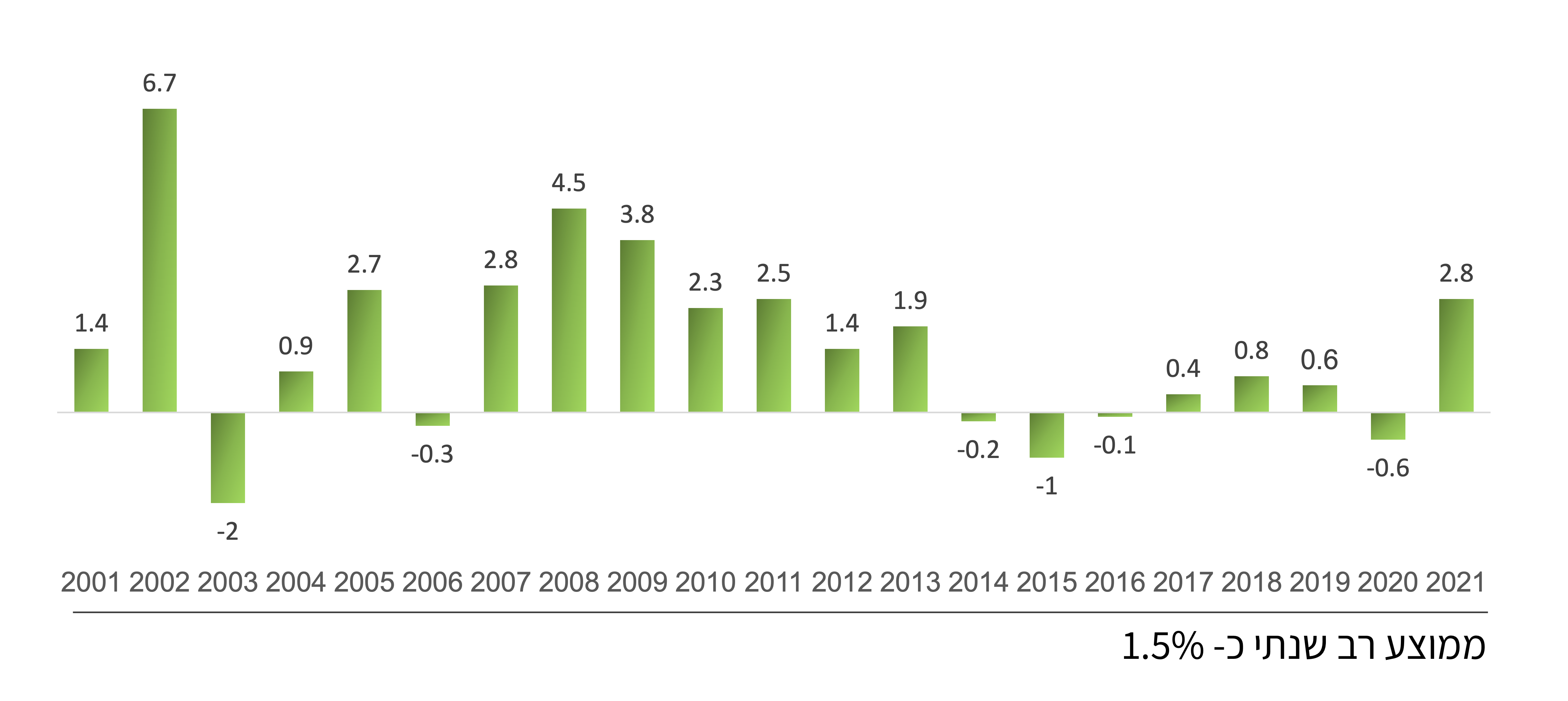

מדד המחירים לצרכן (אינפלציה)

מדד המחירים לצרכן הינו מדד אשר בוחן את שיעור ההתייקרות של סל קבוע המורכב מכ1,300 מוצרי צריכה ושירותים שונים אותם צורכת משפחה ממוצעת במדינת ישראל. (מזון, ביגוד, חינוך וכו׳ וכו׳...)

מחירי המוצרים והשירותים המרכיבים את הסל נבחנים אחת לחודש ע״י הלשכה המרכזית לסטטיסטיקה אשר מפרסמת את הנתונים ב15 לכל חודש ובוחנת את ההתייקרות שחלה בחודש הקודם על סל מוצרים זה.

יעדי בנק ישראל

על אף העובדה שבנק ישראל אינו קובע את המדד (שהרי מדובר בנגזרת של עליית מחירים) אחד הסעיפים ב״חוק בנק ישראל״ המתייחס למדד המחירים לצרכן קובע קובע כי יעדיי הבנק הינם מדד שנתי הנע בגבולות של 1%-3%. אל מול תהליך אינפלציוני גבוה מדי הנגזר ממדדים גבוהים מעבר ליעדי הבנק, מדד בגבולות היעד משקף צמיחה בריאה למשק, עליה בפריון העבודה, בשכר העבודה ובאיכות החיים במדינת ישראל.

מדד המחירים לצרכן והמשכנתא

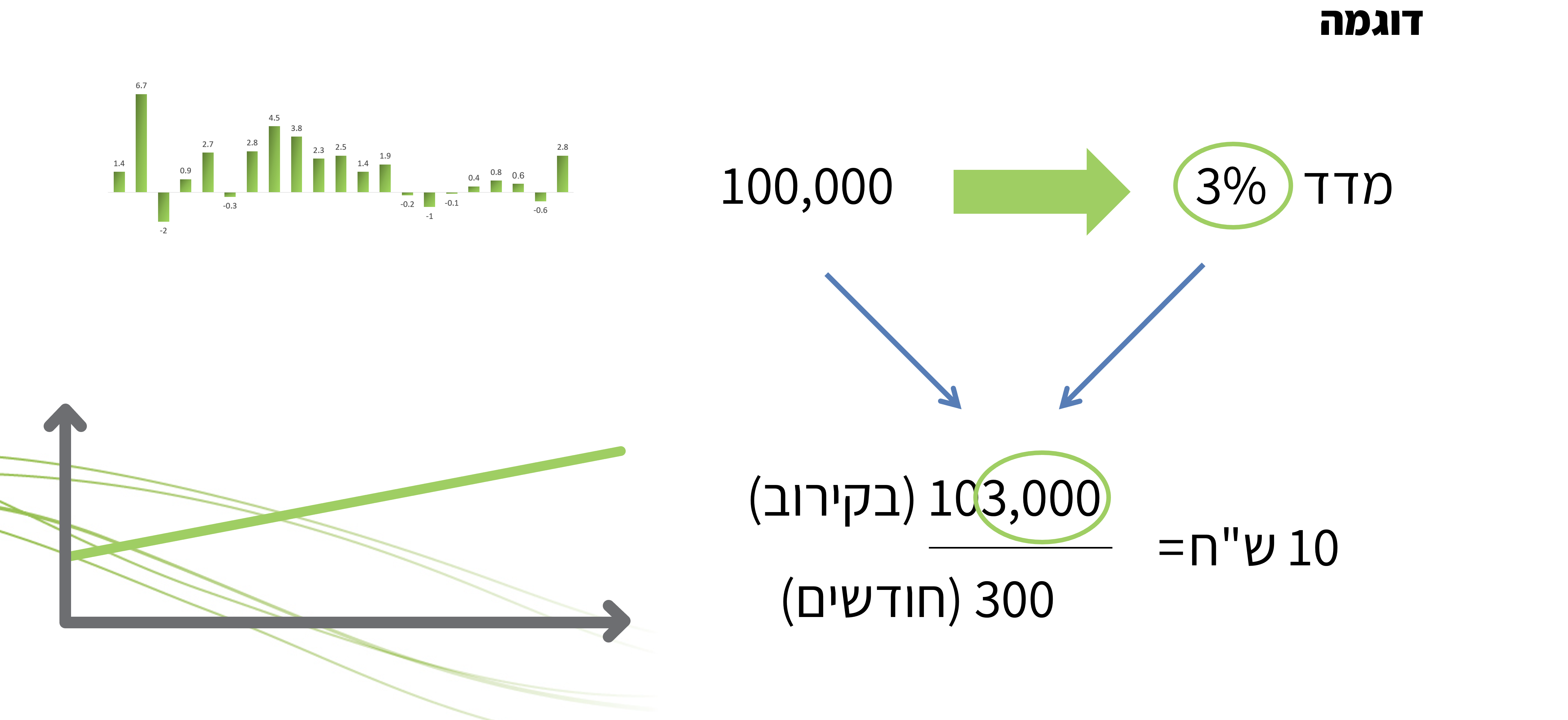

במסלולי המשכנתא הצמודים למדד המחירים לצרכן יתרת קרן המשכנתא בכל חודש מתעדכנת בהתאם למדד המחירים לצרכן כאשר עליית המדד מגדילה את יתרת החוב באופן יחסי ובתקופות בהן המדד שלילי יתרת הקרן פוחתת בהתאם לירידה במדד, כאשר הגידול בקרן המשכנתא נפרש על יתרת תקופת המשכנתא ככה שההחזר החודשי עולה לאורך השנים בהתאם להתפתחות המדד. כך בדוגמה שלפנינו ניתן לראות כי מדד שנתי של 3% על יתרת קרן של 100,000 ש״ח ל25 שנה (300 חודשים) יעלה את יתרת החוב בכ3,000 ש״ח בקירוב ואת ההחזר החודשי בכ10 ש״ח בכל שנה.

קבועה צמודה מול קבועה לא צמודה – ההשוואה

בבואנו להשוות בין 2 המסלולים קיימות 2 דרכים לביצוע ההשוואה:

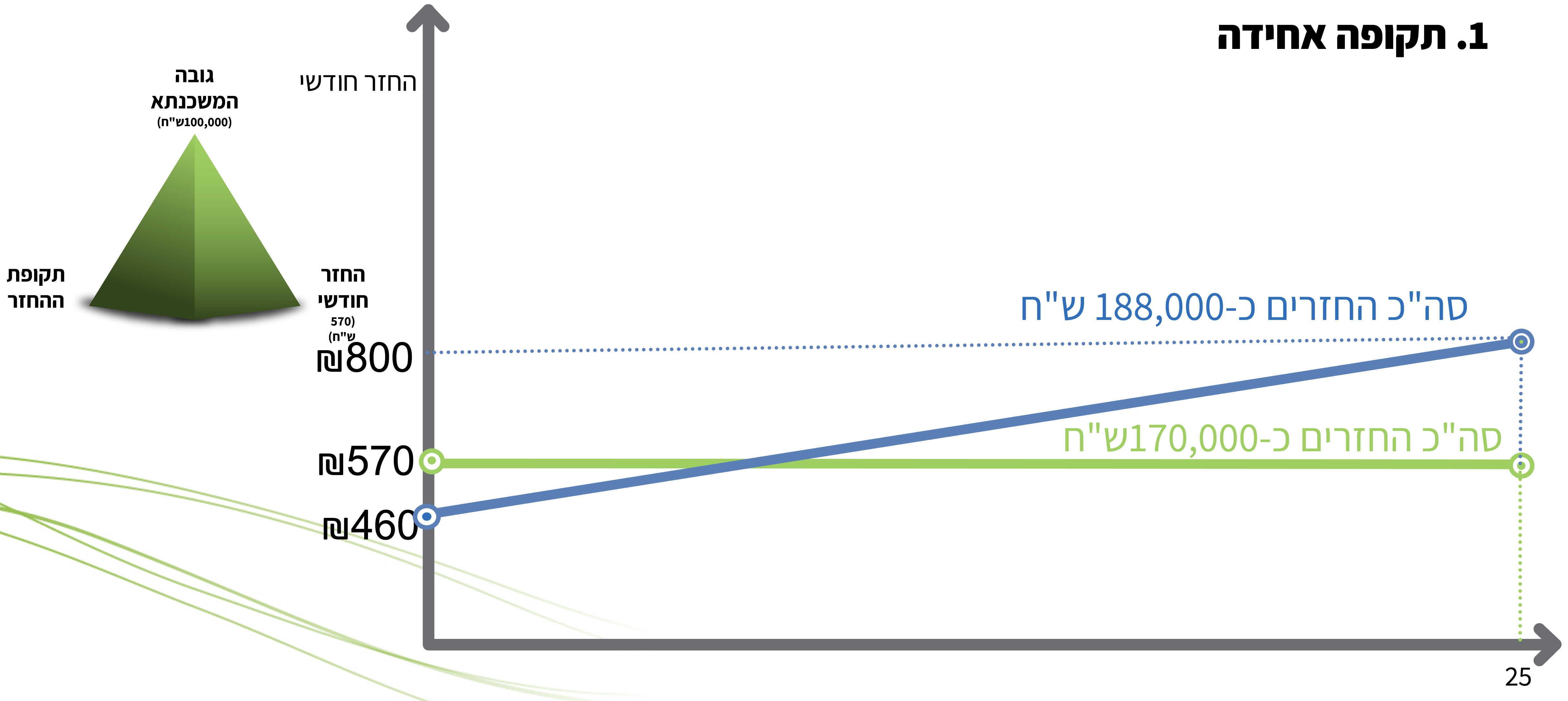

הדרך הראשונה – השוואת 2 המסלולים בתקופות זהות: בהשוואה זו נבחן את עלות 2 המסלולים בפרקי זמן זהים ותחת החזר חודשיים שונים הנובעים מפערי הריבית בין 2 המסלולים, פערי הריבית בין המסלולים עומדים על כ2% נכון ל9/2022 ונבחן משכנתא של 100,000 ש״ח בריבית קבועה צמודה למדד של 2.7% אל מול ריבית קבועה שאינה צמודה למדד בריבית של 4.7% וביחס לתחזית המדד אליה מתייחס בנק ישראל (כ2.5%-3.5% בשנים הקרובות ו2% בממוצעה לאחר מכן)

כפי שנוכל לראות בהשוואה ותחת ההנחות הכלכליות כאמור ניתן לראות בצורה מובהקת כי מי שיכול להרשות לעצמו את ההחזר החודשי הגבוה יותר הנגזר ממסלול הריבית הקבועה שאינה צמודה למדד יהנה בסופו של דבר ממשכנתא יציבה יותר ומסך החזרי ריבית הנמוך בכ25% מסך ההחזרים במסלול הריבית הקבועה שאינה צמודה למדד (70,000 ש״ח מול כ88,000 ש״ח) ונראה כי התשובה להתלבטות מובנית מאליה ונמצאת במסלול הריבית הקבועה שאינה צמודה למדד...

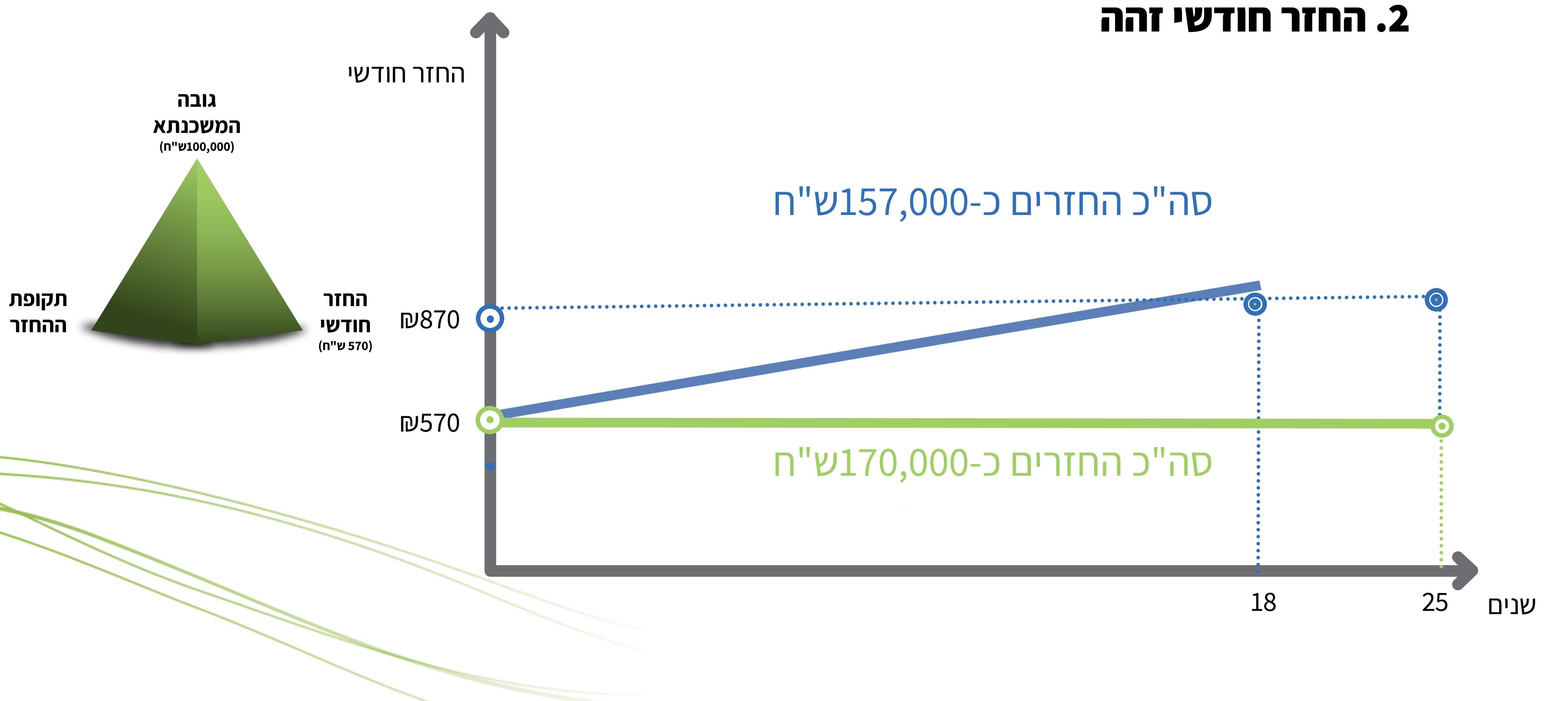

יחד עם זאת נשאלת השאלה האם ההשוואה זו הינה ההשוואה הנכונה וכיצד תיראה ההשוואה בין המסלולים כשנבחן את המסלולים בדרך שונה כשההחזר ההתחלתי יהיה זהה ויעמוד על 570 ש״ח?

הדרך השניה – השוואת 2 המסלולים עבור החזר התחלתי זהה:

בהשוואה זו נבחן כיצד יתנהגו המסלולים עבור לווה שמסוגל לעמוד בהחזר החודשי הגבוה יותר הנגזר ממסלול הריבית הקבועה שאינה צמודה למדד ורוצה לבחון את החזר זה גם במסלול הריבית הקבועה שצמודה למדד. בהשוואה הקודמת ראינו כי ההחזר החודשי במסלול הריבית הקבועה שצמודה למדד לתקופה של 25 שנה עמד על כ460 ש״ח בחודש, מכיוון שעתה אנחנו רוצים לבחון החזר של 570 ש״ח בחודש הדרך הטכנית להגדיל את ההחזר החודשי הינה ע״י קיצור תקופת המשכנתא מ25 שנים ל18 שנים:

בהשוואה זו ניתן לראות כי במידה ואותו הלווה יכול להרשות לעצמו לעמוד בגידול בהחזר החודשי הנגזר מהשפעת המדד לאורך השנים (תוספת של כ17 ש״ח בשנה תחת ההנחות כאמור) אזי סך ההחזרים הפעם יהיה נמוך יותר דווקא במסלול הריבית הקבועה שצמודה למדד ובנוסף מדובר בקיצור של כ7 שנים בתקופת המשכנתא!!!

קנסות פירעון מוקדם בעת מיחזור/סילוק

שיקול נוסף בבחירת המסלול המועדף או על שילוב בין המסלולים הינו הפוטנציאל לקנסות פירעון מוקדם בעת סילוק/מיחזור המשכנתא בעתיד, דרך חישוב הקנס משקללת את הסכום אותו נרצה למחזר/לסלק, את יתרת תקופת המשכנתא ואת פערי הריבית הממוצעת בין מועד נטילת המשכנתא למועד המיחזור/סילוק ורק במידה וביום הביצוע הריבית הממוצעת תהיה נמוכה יותר מהריבית הממוצעת שהיתה נהוגה ביום נטילת המשכנתא (נתון המפורסם ע״י בנק ישראל). בחודשים האחרונים קיימת מגמה של התייקרות ריביות המשכנתא בכל המסלולים, יחד עם זאת הגידול במסלול הריבית הקבועה שאינה צמודה למדד גבוה משמעותית מהגידול במסלול הריבית הקבועה שצמודה למדד ועל כן יש לקחת בחשבון כי ייתכן ובעתיד בעת סילוק/מיחזור המשכנתא, הקנס במסלול זה יהיה גבוה יותר הן מכיוון שפערי הריבית יהיו גבוהים יותר והן מכיוון שמעצם העובדה שעבור החזר חודשי נתון מדובר במסלול ארוך יותר הרי ובעת המיחזור/סילוק יתרת תקופת המשכנתא תהיה ארוכה יותר והקנס גבוה יותר.

לסיכום

בבואנו להחליט כיצד לשלב בין המסלולים השונים יש להתייחס הן לאלמנט הכלכלי והן לאלמנט הפסיכולוגי כאמור, לאחר למידה מעמיקה של הנושא על רבדיו השונים יתכנו 3 חלופות שונות שכולן נכונות ובהתאם לאופיו של הלווה ולמצבו הפיננסי:

חלופה 1 – תמהיל מבוסס ריבית קבועה שאינה צמודה למדד: מתאימה ללווים שאינם יכולים להרשות לעצמם את הגידול בהחזר החודשי לאורך השנים הנגזר מהשפעת המדד וכן ללווים שרוצים לישון בשקט בלילה, גם במחיר של תקופת משכנתא ארוכה במספר שנים וגם אם מדובר במסלול יקר יותר ובלבד שההחזר החודשי יהיה קבוע ויציב לאורך תקופת המשכנתא.

חלופה 2 – תמהיל מבוסס ריבית קבועה צמודה למדד: מתאימה ללווים עם צפי לגידול בהכנסה ויכולת לעמוד בגידול בהחזר החודשי לאורך השנים, אשר רוצים להנות ממשכנתא קצרה יותר, יש לבחון חלופה זו גם ללווים לקראת גיל פרישה לפנסיה שמוכנים לעמוד בגידול בהחזר החודשי לאורך השנים ובלבד שיהנו מתקופת משכנתא קצרה יותר כאמור.

חלופה 3 – תמהיל המשלב בין 2 המסלולים, מתאים לבעלי יכולת חלקית לעמוד בגידול בהחזר החודשי לאורך השנים ושעדיין קיים צורך לקצר מעט את תקופת המשכנתא, בנוסף חלופה זו מתאימה גם ללווים שאינם מעדיפים בצורה מובהקת את אחד המסלולים ומעוניינים לשלב בניהם ביחס כזה או אחר...